A Renda Fixa é uma modalidade de investimento onde a rentabilidade é

previsível, é a modalidade de investimento mais procurada pelos investidores que procuram rendimentos mais estáveis e seguros.

Existem diversos tipos de aplicações na renda fixa. Elas são caracterizadas por objetivos, risco, emissor, rentabilidade, liquidez e etc. Veja abaixo os investimentos mais populares da renda fixa:

Ela pode ser emitida por instituições financeiras privadas e públicas, como os bancos, empresas ou pelo governo.

Como funciona na prática?

Os investimentos de renda fixa funcionam como um empréstimo do seu

dinheiro para o emissor. Em troca, você recebe uma taxa de rentabilidade, que é definida no momento da compra.

As taxas podem ser pré-fixadas ou atrelada a algum indexador como a SELIC, CDI ou IPCA.

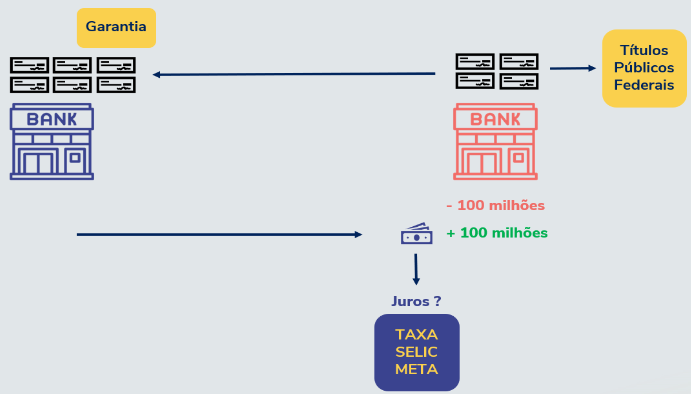

O que é a Taxa SELIC?

O termo Selic é uma sigla, e significa Sistema Especial de Liquidação de

Custódia, é um sistema do Banco Central (BC) que registra todas as operações relacionadas aos títulos escriturais do Tesouro Nacional.

O BC impõe que os bancos devem fechar o dia com o caixa equilibrado. Pois, o objetivo do BC é evitar excesso de dinheiro em circulação, que por sua vez, controla a inflação.

Por isso, os bancos realizam empréstimos entre si lastreados em títulos

públicos. E a taxa de juros utilizada para esse empréstimo é a taxa SELIC

META.

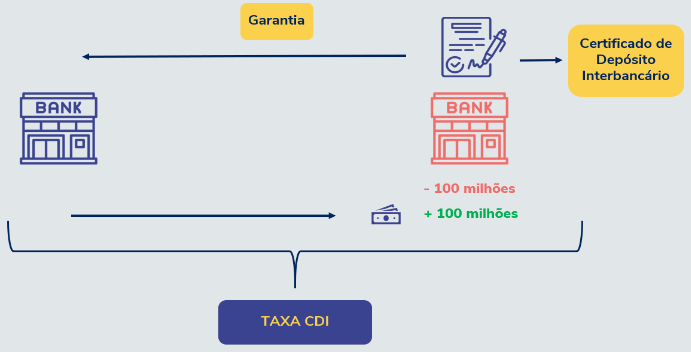

O que é o CDI?

Como citamos anteriormente, pode ocorrer das instituições financeiras

precisarem de empréstimos de dinheiro para realizar o fechamento do caixa.

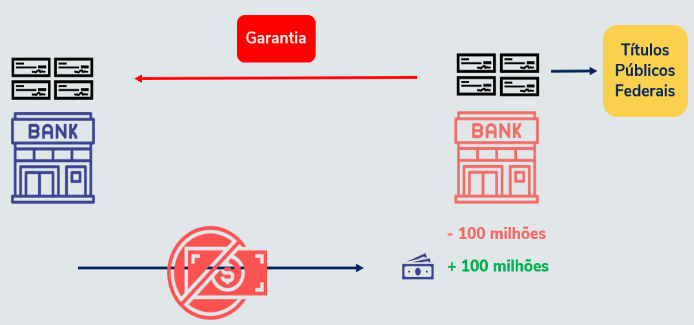

Em caso, do banco deficitário não possuir títulos públicos para dar como

garantia, então não seria possível fazer esse empréstimo.

Porém, a instituição deficitária tem a possibilidade de emitir um título próprio para utilizar como garantia. Esse título privado é chamado de Certificado de Depósito Interbancário, CDI.

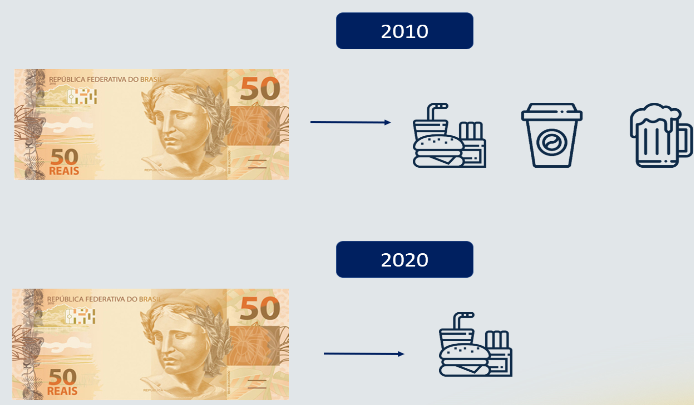

O que é IPCA?

IPCA o Índice de Preços ao Consumidor Amplo é o índice oficial de inflação do país, aquele usado para as metas de inflação.

Ele mede a variação de preços de mercado para o consumidor final. O IBGE realiza mensalmente uma pesquisa em estabelecimentos comerciais, domicílios, prestadores de serviços e concessionárias de serviço público para verificar a variação de preços efetivos ao consumidor (em pagamentos à vista) nas seguintes categorias: alimentação e bebida, artigos de residência, comunicação, despesas pessoais, educação, habitação, saúde e cuidados pessoais, transportes e vestuário.

No total, são analisados 377 itens para famílias com renda mensal entre 1 e 40 salários mínimos em 13 capitais brasileiras.

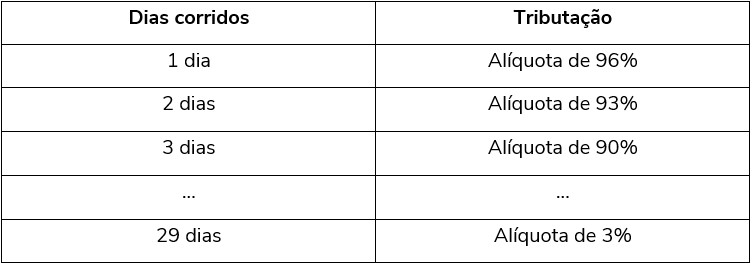

Como funciona a tributação da Renda Fixa?

Temos alguns produtos dentro da Renda Fixa que são isentas de Imposto de

Renda e IOF.

Isso acontece, porque esses títulos são emitidos para custodiar alguns tipos específicos de projetos de ligados ao ramo imobiliário ou agronegócio.

Assim, o governo concede isenção de impostos para esses títulos, que, posteriormente, a repassa aos investidores.

Para os títulos que não se aplica esse tipo de isenção, temos duas tributações IOF e a Tabela Regressiva de Imposto de Renda.

Qual a rentabilidade dos títulos de renda fixa?

Existem três tipos de taxas praticadas pelo mercado a Pós-fixado, Prefixado e Híbrido.

Pós-fixado

O rendimento está atrelado a algum indicador do mercado, como a taxa Selic e o CDI. Neste caso, os retornos são conhecidos apenas no resgate da aplicação, pois estes índices variam com o tempo. Por exemplo, 120% CDI.

Prefixado

Possuem taxa de rentabilidade fixa e conhecida no momento da compra, por exemplo, 12% ao ano. Então, ao investir nestes ativos, você já

sabe quanto o seu dinheiro vai render até a data do vencimento.

Híbrido

A rentabilidade une a taxa fixa a um indicador, como o IGP-M e o IPCA. Este tipo de rendimento costuma ser atrativo por conta da possibilidade de ganho real, por conta da taxa fixa sobre o índice, por exemplo, 4% + IPCA.

O que é liquidez?

Basicamente, é o grau de negociabilidade do título e sua possibilidade de

conversão em dinheiro vivo a qualquer momento. De forma mais simplificada, a liquidez é a possibilidade e facilidade de se resgatar o valor investido e o lucro.

Isso significa, que quanto mais rápido for possível converter o ativo em dinheiro, mais líquido ele é.

Como exemplo de boa liquidez, podemos citar o Tesouro Selic, que é o título público que acompanha a taxa de juros e pode ser resgatado em D+1 (no dia útil seguinte ao pedido, o dinheiro estará na sua conta).

Já um imóvel, por exemplo, é um ativo de baixa liquidez, porque é

preciso um longo tempo para que você consiga vendê-lo e ter acesso ao

dinheiro.

O que é FGC?

O FGC é uma entidade privada, sem fins lucrativos. Ele é mantido pelas

instituições financeiras. Esse dinheiro, por sua vez, é mantido pelo fundo e

serve três funções principais:

- Proteger correntistas e investidores no âmbito do sistema financeiro, até os limites estabelecidos pela regulamentação;

- Contribuir para a manutenção da estabilidade do Sistema Financeiro Nacional;

- Contribuir para a prevenção de crise bancária sistêmica;

- O limite de cobertura do FGC atualmente é de R$250 mil. Esse limite vale por CPF ou CNPJ, para investidores residentes ou não-residentes, por instituição financeira até o valor máximo de R$1 milhão, que é recomposto a cada quatro anos.

O que é RATING?

O Rating nada mais é do que uma nota que uma agência classificadora de risco atribui a um governo, empresa ou emissão. Há também ratings de projetos, bancos, seguradoras, fundos e créditos estruturados.

As principais agências globais de classificação de risco são a Fitch Ratings, Moody’s e S&P Global Ratings.

O rating é dado em forma de letras, que compõem uma escala que vai de ‘AAA’ (mais alto) a ‘D’ (mais baixo). E o que essa nota mede é a capacidade

e disposição da entidade em questão de honrar com suas obrigações com os

credores em sua totalidade.

Basicamente, funciona assim: quanto maior o risco de não-pagamento, menor o rating e vice-versa.

Quais as vantagens de se investir em Renda Fixa?

As principais vantagens de se investir em produtos de renda fixa são:

- Segurança: alguns produtos tem a garantia do FGC (Fundo Garantidor de Crédito) para valores de até R$ 250 mil.

- Acessibilidade: os investimentos de renda fixa são acessíveis a todos os investidores.

Quais as desvantagens de se investir em Renda Fixa?

As principais desvantagens de se investir na renda fixa são:

- Carência: alguns investimentos de renda fixa possuem prazo de carência, em que você não pode solicitar o resgate antecipado. Assim, caso você precise do valor, terá que pagar multas e perderá parte dos rendimentos.

- Taxas: investir em renda fixa possui taxas e tributos, por exemplo, no Tesouro Direto há o IR e o IOF e a taxa de custódia que incidem sobre os rendimentos.

Como investir em Renda Fixa?

Os títulos de renda fixa são negociados pelas corretoras. Portanto, o primeiro passo é ter uma conta na Guide, corretora parceira da DMV, isso possibilitará ao investidor acesso a diversos tipos dessa modalidade e seu assessor financeiro poderá te ajudar a escolher o melhor título.