O que é CRI?

O Certificado de Recebíveis Imobiliários (CRI) é um título de renda fixa lastreado a direitos de crédito por financiamentos e empréstimos para a o setor imobiliário e é emitido por Companhias Securitizadoras. Este ativo NÃO conta com a garantia do FGC (Fundo Garantidor de Crédito). É importante dizer que o fato deste título não ter garantia do FGC não o classifica como um investimento não-seguro. Cada emissor de CRI possui um rating, conhecido como sua nota de risco e que representa sua capacidade de pagar as dívidas.

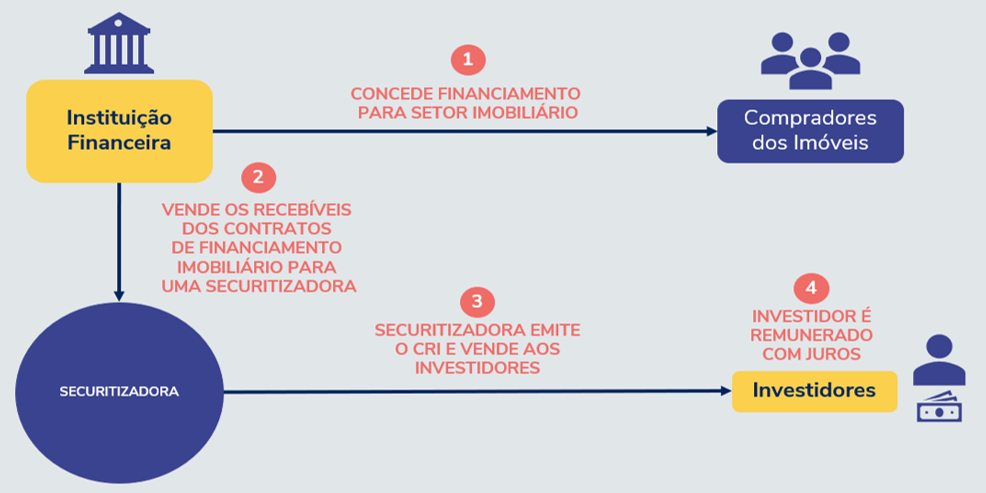

Como funciona na prática?

Basicamente, uma instituição financeira concede financiamento para o setor imobiliário (1), após isso ela vende para uma Securitizadora os recebíveis dos contratos de financiamento imobiliário (2). Com isso, a Securitizadora emite o CRI (3) e disponibiliza esses títulos para os investidores que são remunerados com juros (4).

O que é CRA?

O Certificado de Recebíveis do Agronegócio (CRA) é um título de renda fixa privado lastreado a direitos de crédito por financiamentos e empréstimos para a o setor do agronegócio e é emitido por Companhias Securitizadoras. Este ativo NÃO conta com a garantia do FGC (Fundo Garantidor de Crédito). É importante, dizer que o fato deste título não ter garantia do FGC não o classifica como um investimento não-seguro. Cada emissor de CRA possui um rating, conhecido como sua nota de risco e que representa sua capacidade de pagar as dívidas. Este tipo de investimento, normalmente, não tem liquidez e tem prazo longo, fazendo com que o investidor tenha que carregá-lo até o seu vencimento. Uma vantagem do CRA é que ele possui isenção de IR para pessoa física.

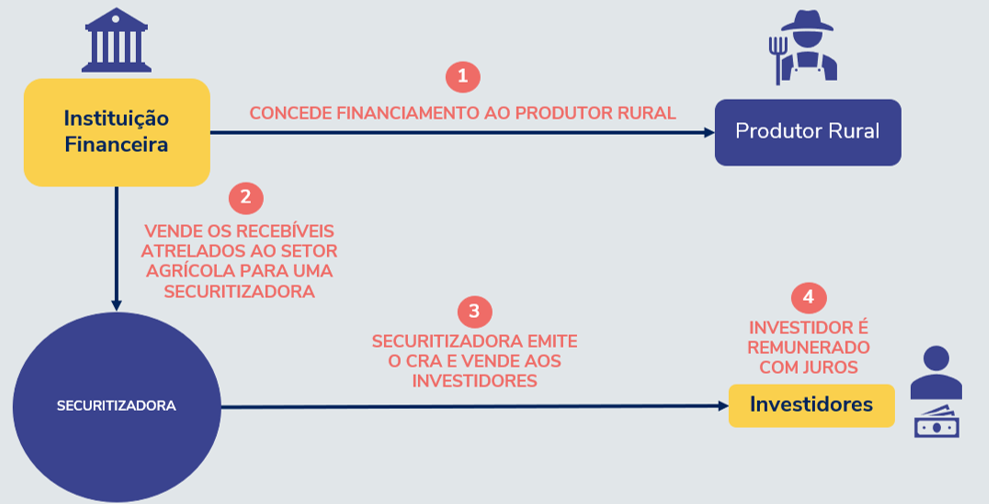

Como funciona na prática?

Basicamente, uma instituição financeira concede financiamento para o setor do agronegócio (1), após isso ela vende para uma Securitizadora os recebíveis atrelados ao setor agrícola para uma securitizadora (2). Com isso, a Securitizadora emite o CRA (3) e disponibiliza esses títulos para os investidores que são remunerados com juros (4).

Como funciona a tributação do CRI e CRA?

Por esses títulos fomentarem dois setores agronegócio e imobiliário eles são isentos de imposto de renda.

Qual a rentabilidade do CRI e CRA?

Existem três tipos de taxas praticadas pelo mercado a Pós-fixado, Prefixado e Híbrido.

Pós-fixado: O rendimento está atrelado a algum indicador do mercado, como a taxa Selic e o CDI. Neste caso, os retornos são conhecidos apenas no resgate da aplicação, pois estes índices variam com o tempo. Por exemplo, 120% CDI.

Prefixado: Possuem taxa de rentabilidade fixa e conhecida no momento da compra, por exemplo, 12,0% ao ano. Então, ao investir nestes ativos, você já sabe quanto o seu dinheiro vai render até a data do vencimento.

Híbrido: A rentabilidade une a taxa fixa a um indicador, como o IGP-M e o IPCA. Este tipo de rendimento costuma ser atrativo por conta da possibilidade de ganho real, por conta da taxa fixa sobre o índice, por exemplo, 4,0% + IPCA.

Qual a liquidez do CRI e CRA?

Encontram-se títulos com prazos de vencimento bem definidos. Os CRI e CRA costumam ser emitidos para períodos entre 30 dias e 1826 dias (5 anos). Essas condições são informadas no momento da contratação do produto.

Quais as vantagens de se investir em CRI e CRA?

As principais vantagens de se investir em CRI e CRA são:

Acessibilidade: os investimentos de renda fixa são acessíveis a todos os investidores.

Rentabilidade: normalmente os CRI e CRA tem uma taxa bem atrativa ao investidor.

Taxas: elas são isentas de tributos, não há o IR o IOF.

Quais as desvantagens de se investir em CRI e CRA?

As principais desvantagens de se investir são:

Não possuem a cobertura do FGC (Fundo Garantidor de Crédito) para valores de até R$ 250 mil.

Risco de crédito, pode ocorrer um calote da empresa emissora do título.

Liquidez, geralmente os títulos tem baixa liquidez no mercado secundário sendo assim, necessário deve-se carregar os títulos até sua data de vencimento.

Como investir em CRI e CRA?

Os títulos de renda fixa, CRI e CRA são negociadas pelas corretoras. Portanto, o primeiro passo é ter uma conta na Guide, corretora parceira da DMV, isso possibilitará ao investidor acesso a diversos tipos dessa modalidade e seu assessor financeiro poderá te ajudar a escolher o melhor título.